Gestión de datos

en el BCCR

El Banco Central de Costa Rica (BCCR) es el segundo productor de estadísticas en el país y actúa exclusivamente desde su autonomía y en cumplimiento de sus objetivos y funciones. Ninguna estadística que publica el BCCR permite identificar personas o empresas.

¿Por qué surge la solicitud de datos crediticios con identificación a la SUGEF?

La necesidad del Banco Central de Costa Rica de solicitarle datos crediticios con número de identificación a la Superintendencia General de Entidades Financieras (SUGEF) tiene como fin cumplir la meta asumida por el país con el Fondo Monetario Internacional (FMI) de contar con el repositorio de información climatológica, geográfica, económica y crediticia para febrero de 2023 y utilizar la información de ese repositorio para realizar pruebas de tensión financiera que capturen los nuevos riesgos en el sector financiero para febrero de 2024. Ambas metas son medidas de reforma propuestas que están vinculadas a los desembolsos del Servicio Ampliado del FMI que recibe el país y al programa del Servicio de Resiliencia y Sostenibilidad.

¿Por qué es necesario el número de identificación?

La información es clave para cualquier banco central, en particular para garantizar la estabilidad del sistema financiero de sus países.

Conozca por qué es importante para el BCCR obtener información individualizada para fines estadísticos.

¿Faculta la ley al BCCR para solicitar datos?

El ordenamiento jurídico costarricense le da al BCCR la facultad de solicitar información para fines estadísticos.

Entérese sobre este aspecto en esta sección.

¿Cómo protege y gestiona el BCCR los datos que recibe?

El BCCR tiene comprobada capacidad para custodiar y garantizar la confidencialidad de los datos que administra.

La entidad cuenta con certificaciones internacionales que respaldan las medidas internas adoptadas.

¿Por qué es necesario el número de identificación?

El número de identificación es la variable que permite realizar la vinculación de diferentes bases de datos, estimar muestras estadísticas y obtener información más precisa sobre las características que definen a la operación de crédito.

El número de identificación permite generar nuevas estadísticas crediticias para conocer, entre otros análisis, el riesgo financiero de los créditos otorgados a personas físicas o jurídicas ubicadas en zonas susceptibles a fenómenos asociados al cambio climático, el nivel de endeudamiento de los hogares, así como mejorar la comprensión de los efectos de la política monetaria.

Una vez que la información es corregida y consolidada, los identificadores no son requeridos para los análisis posteriores.

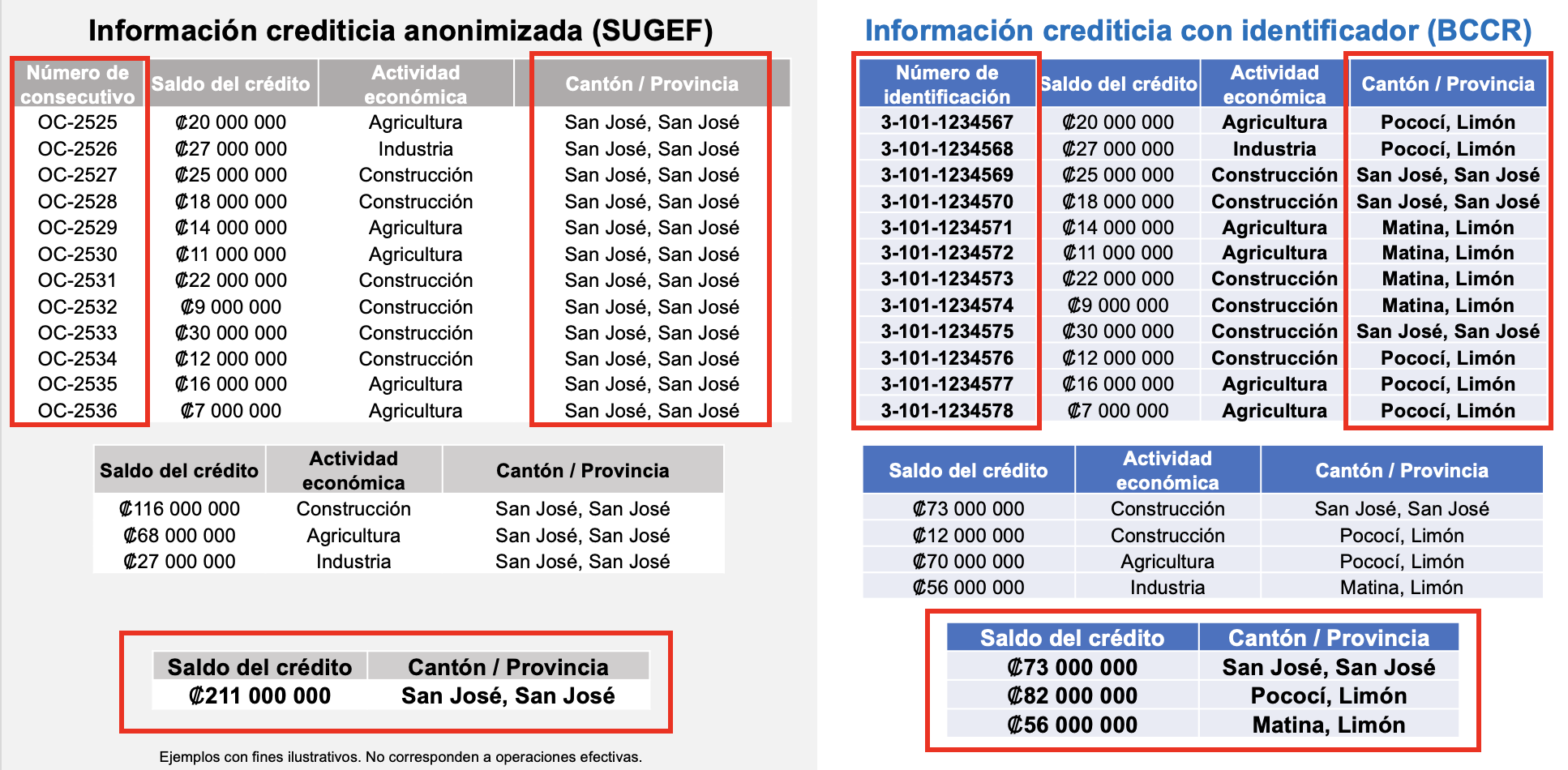

Un ejemplo de lo que se tiene hoy día y lo que se busca

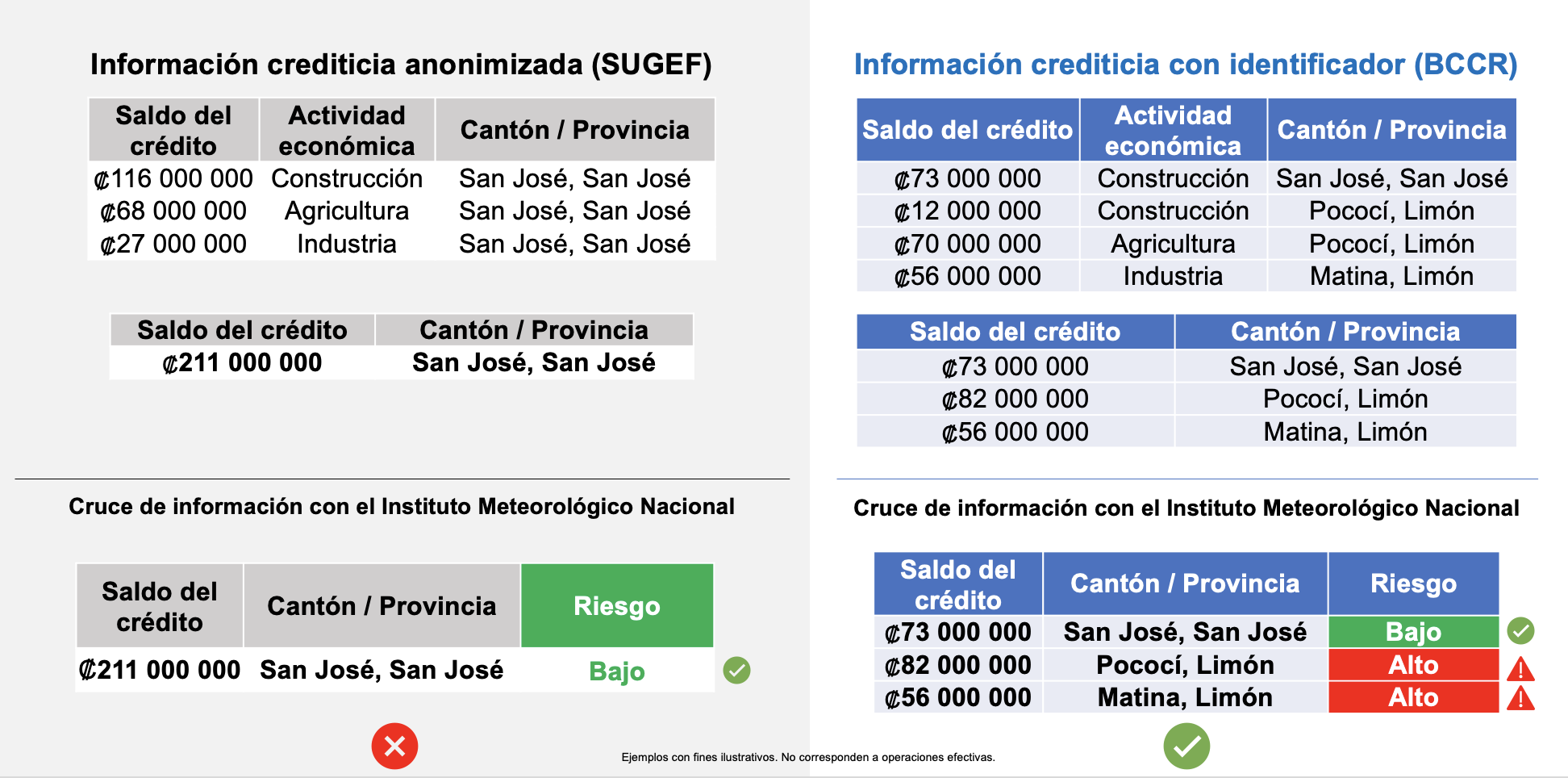

¿Cuál es el problema?

Los intentos de análisis crediticio que se realizaron con la información que se cuenta de la SUGEF, mostraron que la localización del crédito no era correcta para el objetivo del trabajo, ni se ajustaba a los requerimientos de pruebas de tensión que incluyeran eventos hidrometereológicos extremos georreferenciados.

A la izquierda, lo que se observa hoy día: los créditos registrados están ubicados en el cantón de San José, específicamente donde se encuentran las oficinas centrales de las entidades financieras. Como están numerados por un consecutivo, no es posible ubicarlos correctamente y pareciera que el cantón de San José concentra el crédito. En la tabla de la derecha, el identificador permite corregir la ubicación de cada crédito y eso se refleja en los datos finales.

Cuando la ubicación de los créditos es incorrecta, como se aprecia en la tabla de la izquierda, el crédito aparece concentrado en un solo lugar (cantón de San José) y este no tiene riesgos de inundación, deslizamientos o sequía. En la tabla de derecha, con datos ya corregidos, el crédito tiene una ubicación correcta y permite establecer el riesgo financiero de los créditos otorgados a personas físicas o jurídicas ubicadas en zonas susceptibles a fenómenos asociados al cambio climático.

¿Cuál es la solución?

El ajuste que se requiere hacer es enlazar la información financiera de SUGEF con información económica del Registro de variables económicas (REVEC) mediante la identificación del crédito (número identificador) para dotar de una localización correcta a esas variables financieras.

Esto es posible debido a que el REVEC contiene la identificación asociada a una serie de variables.

El número de identificación es un medio y no un fin.

Uno de los indicadores que creará el BCCR

Relación entre el monto del crédito y los ingresos de los hogares. ¿Por qué esto es importante?

Con este indicador se mide el grado de endeudamiento de los hogares y empresas, a fin de determinar la exposición que por dicho endeudamiento enfrentan los intermediarios financieros al riesgo de crédito. Además, este indicador permite realizar pruebas de tensión de riesgo de crédito para medir la resistencia de estas entidades a choques adversos en la producción, el empleo, las tasas de interés y el tipo de cambio, esto con el fin de identificar potenciales riesgos sistémicos y las medidas de mitigación que se requieran implementar, desde un enfoque de política macroprudencial, para preservar la estabilidad financiera, una labor propia de los bancos centrales alrededor del mundo y que se realiza con modelos propios.

¿Faculta la ley al BCCR para solicitar datos?

El BCCR es una de las entidades que forma parte del Sistema de Estadístca Nacional (Ley 9694), lo que le permite solicitar datos para fines estadísticos. Esta es la legislación que permite al Banco Central respaldar la solicitud de datos:

Artículo 24 de la Constitución Política.

Artículos 40 y 132 de la Ley Orgánica del BCCR, Ley 7558.

Artículo 16 de la Ley del Sistema de Estadística Nacional, Ley 9694.

Artículo 6, numeral 4, de la Ley de Protección de la Persona frente al tratamiento de sus datos personales, Ley 8968.

Además, la potestad del BCCR para solicitar datos se confirma en:

Procuraduría General de la República en su criterio PGR-C-125-2023, del 3 de julio de 2023.

Procuraduría General de la República en su respuesta ante consulta de la Sala IV por una acción de inconstitucionalidad, del 25 de setiembre del 2023.

¿Requiere el BCCR consentimiento informado para acceder a la información crediticia?

El literal c), numeral 2, del artículo 5 de la Ley de Protección de la Persona frente al tratamiento de sus datos personales, Ley 8968, establece claramente que no es necesario el consentimiento expreso del titular cuando existe una ley que faculta la recopilación de los datos. Esta facultad del BCCR está contenida en su Ley Orgánica y en la Ley del Sistema de Estadística Nacional (SEN).

¿La información que solicita el BCCR a la SUGEF es considerada información sensible?

No. Los datos sensibles corresponden a datos susceptibles de revelar el origen étnico, las opiniones políticas, las convicciones religiosas, espirituales o filosóficas, la orientación sexual y, en general,

aquellas cuyo uso no autorizado por parte del titular podría causar algún tipo de discriminación.

No se pueden equiparar los datos crediticios a los datos sensibles, pues ambos tienen una categoría de manejo separada en la ley, de acuerdo con el criterio de la Procuraduría General de la República.

¿Por qué el BCCR denunció esto ante el Ministerio Público?

El Banco Central agotó todas las vías para obtener información esencial para un análisis crediticio integral de la situación del país.

El BCCR ha actuado en atención a la obligación que tienen todos los funcionarios o empleados públicos de denunciar toda conducta que pueda constituir una falta al ordenamiento jurídico en los casos donde corresponde, en particular si esta conducta pudiera configurar un delito perseguible de oficio, según lo dispuesto en el artículo 281 del Código Procesal Penal, so pena de incurrir en un incumplimiento de deberes en caso de no hacerlo.

¿Cómo protege y gestiona el BCCR los datos que recibe?

Desde hace más de 15 años el BCCR cuenta con la certificación del Programa de Riesgo Cibernético de la empresa Verizon (líder mundial en servicios de ciberseguridad), lo que implica someter al Banco a revisiones constantes de cumplimiento de mejores prácticas, lo que incluye la gestión de riesgos relacionados con: las vulnerabilidades y amenazas de ciberseguridad, el factor humano, el ambiente físico y la infraestructura tecnológica, entre otros.

El BCCR se ha sometido a otros programas de certificación de seguridad, incluyendo PCI-DSS (Payment Card Industry - Data Security Standard) y SWIFT-CSP (Swift - Customer Security Program).

La información que administra la SUGEF está custodiada en los servidores del BCCR bajo altos estándares de resguardo de datos.

La seguridad de la información ha sido una prioridad del BCCR y para ello ha empleado procesos y tecnología de ciberseguridad de clase mundial.

¿Cuál es la experiencia del BCCR en el manejo de información?

El Sistema Nacional de Pagos Electrónicos (SINPE), por el que transitan más de 500 millones de transacciones financieras al año de la mayoría de las personas físicas y jurídicas de nuestro país.

El Registro de Transparencia y Beneficiarios Finales (RTBF), donde se almacena información sobre la participación que tienen costarricenses y extranjeros en el 100% de las personas jurídicas del país.

Todos los sistemas informáticos que apoyan la labor de supervisión del Sistema Financiero Nacional a cargo de las cuatro superintendencias (SUGEF, SUPEN, SUGEVAL y SUGESE).

¿Puede el BCCR determinar la condición socioeconómica de una persona con la información que utiliza?

No es posible y tampoco está en sus objetivos y funciones. Los datos crediticios solicitados a SUGEF no incluyen las variables requeridas para construir un perfil socioeconómico, lo cual es congruente con el criterio de la PGR que advierte que las superintendencias no pueden tener información sensible.

La información crediticia no es información sensible y tiene una categoría de manejo separada en la ley. La Sala Constitucional ha indicado que, a pesar de tratarse de datos personales, estos tienen un marcado interés público (Confirmado en criterios de la Sala Constitucional y de la Procuraduría).